안녕하세요. 납세자의 권리를 지키기 위해 항상 최선을 다하는 유용익 세무사입니다.

최신업무사례를 작성하는 글에 21년도 의뢰를 작성하고 있습니다.

홈페이지 리뉴얼과 함께 시작하는 글은 제 1호 양도소득세 의뢰로 시작하고 싶었습니다.

오늘은 그날의 긴박했던 소명 과정을 여러분과 공유해 보고자 합니다.

2021년 어느 날, 78세의 지긋한 어르신 한 분이 사무실 문을 두드리셨습니다.

손에는 오랜 세월의 흔적이 묻어나는 꾸깃꾸깃한 서류 뭉치가 한가득 들려 있었죠.

당시 의뢰받은 물건은 양도가액 9억 7,500만 원의 겸용주택(상가주택)이었습니다.

당시 세법 적용(2021년 기준) : 당시 고가주택의 기준은 9억원 이었습니다. (2026년 현재 12억원 입니다.)

또한, 해당 건물은 주택면적 > 주택외면적 인 경우로 건물 전체를 하나의 주택으로보아 1세대 1주택 고가주택 양도소득세로 계산하여 신고하였습니다.

[참고] 현행 세법은 좀 다릅니다.

관련 법률이 개정되어 현재는 기준이 더욱 엄격해졌습니다.

현행 「소득세법 시행령」 제154조 제3항에 따라 고가주택(현재 기준 12억 원 초과)에 해당하는 겸용주택은, 주택 면적이 상가 면적보다 크더라도

전체를 주택으로 보지 않고 주택과 주택 외의 부분을 반드시 분리하여 양도소득세를 계산해야 합니다.

과거와 확연히 달라진 과세 체계이므로 현재 겸용주택 양도를 계획 중이시라면 각별한 주의가 필요합니다.

정확한 판단 하에 신고를 무사히 마쳤다고 안도하던 찰나, 북인천세무서로부터 한 통의 연락을 받았습니다.

내용인즉슨, "주택 면적 중 일부가 공부상 용도와 다르니, 해당 부분은 주택이 아닌 것으로 보고 양도세를 다시 계산해서 수정신고하라"는 소명 요청이었습니다.

첫 의뢰부터 날아온 세무서의 연락에 머릿속이 하얘질 만큼 크게 놀랐던 기억이 납니다.

만약 세무서의 의견대로 일부 면적이 주택으로 인정받지 못한다면, 의뢰인께서 막대한 세금을 추가로 납부하셔야 하는 위기 상황이었습니다.

결코 물러설 수 없었습니다. 당장 실제 주거용으로 사용되었다는 사실관계를 증명할 자료 수집에 돌입했습니다.

하지만 큰 난관이 있었습니다.

해당 건축물은 이미 양도 후 매수자에 의해 멸실등기가 완료된 상태라, 온라인으로는 어떤 관련 서류도 발급받을 수 없었던 것입니다.

저는 지체 없이 관할 주민센터로 직접 달려갔습니다.

오프라인으로 멸실된 서류의 흔적을 쫓아 자료를 수령했고, 납세자의 억울함을 풀기 위해 다음과 같은 증빙을 다방면으로 모아 세무서에 즉각 제출했습니다.

제출된 핵심 소명 자료:

과거 실제 주거용으로 사용되었음을 입증하는 임대차계약서

주거용 전력이 사용되었음을 보여주는 전기사용내역

당시 공인중개사가 작성했던 중개매물대장

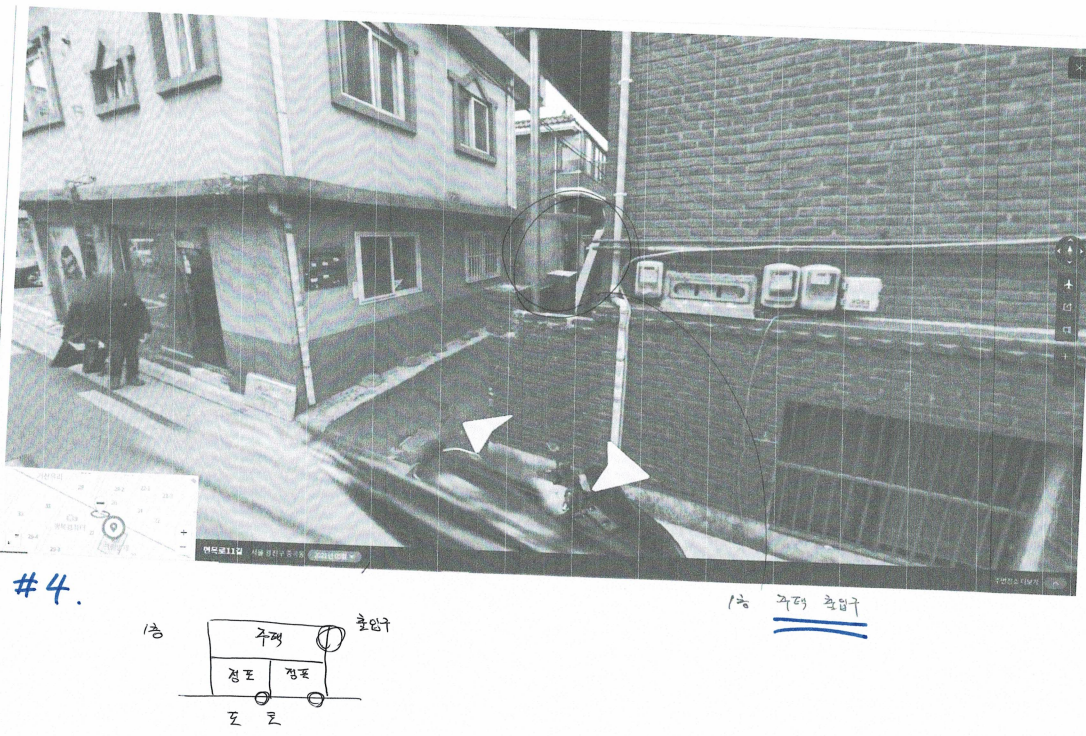

건물의 외관 및 주거 형태를 짐작할 수 있는 과거 로드뷰 사진

이 모든 자료를 꼼꼼하게 정리하여 논리적인 소명서를 구성했습니다.

결과적으로 세무서에서도 저희의 소명 자료를 모두 인정하였고, 당초 신고한 대로 억울한 세금 추징 없이 무사히 사건을 마무리할 수 있었습니다.

꾸깃꾸깃한 서류를 챙겨 오셨던 할아버지께서 안도의 한숨을 내쉬시던 그 순간, 세무사라는 직업의 무거운 책임감과 벅찬 보람을 동시에 느꼈습니다.

이 글을 작성하는 지금도 북인천세무서에서의 그 소명전화가 기억납니다.

아무리 복잡하고 어려운 세무 이슈가 닥치더라도, 처음의 그 절박하고 치열했던 마음가짐을 잃지 않으려 합니다.

당시 소명을 위해 뭐라도 해볼생각으로 메모해가며 제출한 서류중 일부를 올립니다.

앞으로도 납세자의 정당한 권리를 지키고 가장 유리한 결과를 끌어내기 위해, 책상 앞의 숫자에만 얽매이지 않고 직접 발로 뛰며 최선을 다하는 세무사가 되겠습니다.

복잡한 세금 문제로 막막한 순간이 오신다면, 언제든 편안하게 문의해 주시길 바랍니다.