안녕하세요. 여러분의 복잡한 세금 고민을 명쾌하게 해결해 드리는 미추홀 세무법인 유용익 세무사입니다.

종종 상담을 하다 보면 "세무사님, 옛날에 사둔 시골 땅 얼마 안 하는 거 파는데 세금이 나와봐야 얼마나 나오겠어요?" 하시는 분들이 계십니다.

하지만 세법은 생각보다 호락호락하지 않고, 특히 '시간이 오래된 토지'일수록 우리가 미처 예상치 못한 복병들이 숨어있기 마련입니다.

오늘은 최근 저희가 직접 해결해 드린, 40년 전 취득한 토지의 양도소득세를 성공적으로 방어한 사례를 소개해 드리려고 합니다. 비슷한 고민을 하셨다면 눈여겨봐 주세요!

이번에 찾아오신 의뢰인분은 1980년도에 아버님이 돌아가시면서 형제들과 나누어 가졌던 상속 토지를, 1986년도에 다른 형제들에게 돈을 주고 다시 매매로 취득하신 상태였습니다.

문제는 무려 40년 전 일이다 보니 돈을 주고 샀다는 계약서나 대금 증빙 서류가 전혀 남아있지 않다는 점이었습니다.

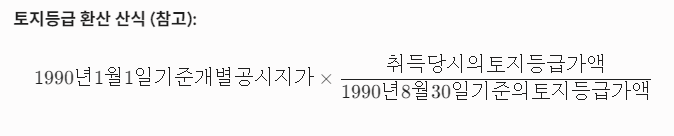

이렇게 실제 얼마에 샀는지 증명할 수 없을 때, 세법에서는 '환산취득가액'이라는 제도를 사용합니다.

💡 환산취득가액이란?현재 파는 가격(양도가액)을 기준으로, 취득할 당시와 현재의 기준시가 비율을 곱하여

"당시 이 정도 가격에 샀을 것이다"라고 세법이 거꾸로 추정해 주는 금액을 말합니다.

정확한 세금을 구하기 위해 환산취득가액을 계산하려고 하니, 두 번째 난관에 부딪혔습니다.

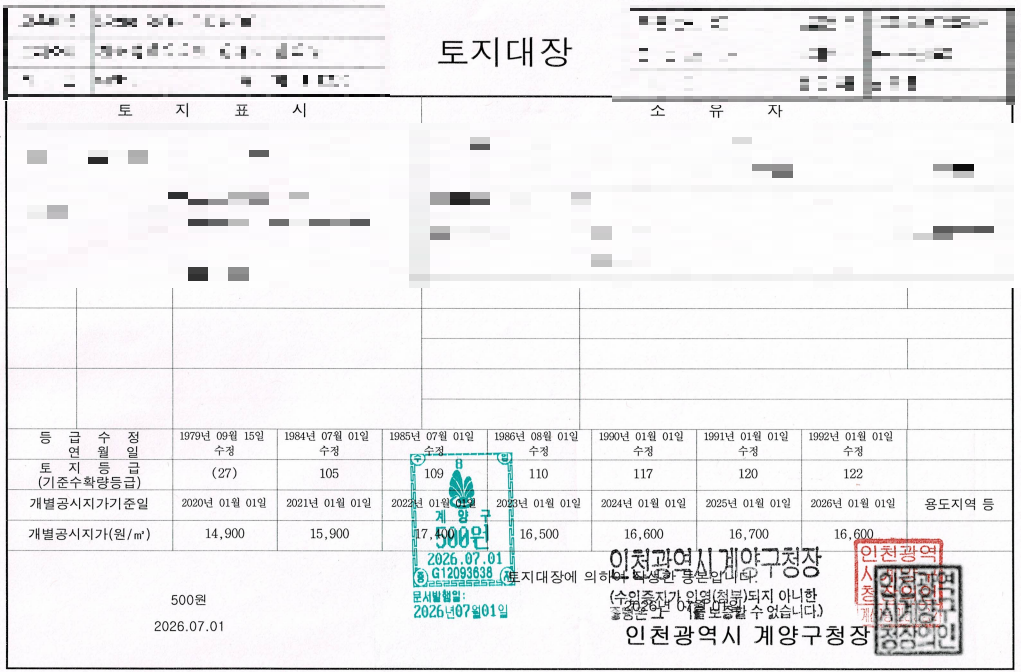

보통 토지의 기준시가는 '개별공시지가'를 기준으로 합니다. 하지만 우리나라에 개별공시지가 제도가 처음 도입된 것은 1990년입니다.

즉, 의뢰인이 땅을 산 1986년도에는 공시지가 자체가 없었던 것이죠.

이렇게 1990년 이전에 취득한 토지는 당시 국가가 관리하던 '토지등급'을 이용해 공시지가를 역으로 환산해야 합니다.

그런데 예상치 못한 세 번째 문제가 발생했습니다. 막상 양도하려는 토지의 공시지가를 조회해 보니, 과거 데이터가 아예 검색되지 않는 것이었습니다.

알고 보니 이 토지는 긴 세월 동안 여러 차례 쪼개지고 합쳐지는(분할 및 합병) 과정을 거친 토지였습니다.

인터넷 서류만으로는 더 이상 추적이 불가능한 상황. 저희는 즉시 해당 시군구청 지적과 담당자에게 전화를 걸어 토지의 분할 이력을 역추적하기 시작했습니다.

끈질긴 확인 끝에 마침내 분할되기 전, 원본 토지(분할 전 지번)를 알아내었고, 그 지번에 매겨져 있던 과거 '토지등급'을 완벽하게 확보할 수 있었습니다.

납세자분께서는 "시골에 있는 얼마 안 하는 땅인데 세금이 많겠냐"며 걱정 없이 계셨지만, 세법의 관점에서는 또 하나의 큰 벽이 있었습니다.

바로 이 토지가 '비사업용 토지'에 해당한다는 점이었습니다.

❓ 왜 비사업용 토지는 세금을 더 내야 할까요?

국가에서는 국토를 효율적으로 이용하고 투기를 방지하기 위해, 토지 본연의 목적(농사, 대지 등)대로 사용하지 않고 단순히 보유만 한 토지에 대해서는

기본 양도소득세율에 10%를 추가로 과세(중과세)하도록 법을 정해두었기 때문입니다.

오래된 토지일수록 서류가 부실하고, 법이 여러 번 바뀌어 일반인이 혼자 해결하기에는 리스크가 너무나 큽니다.

잘못된 지번이나 등급으로 신고했다가는 추후 세무서로부터 가산세 폭탄을 맞을 수도 있습니다.

"설마 내 땅도?" 하는 고민이 있으시다면, 언제든 세법 전문가인 저희를 찾아주세요.

보이지 않는 행정 기록까지 샅샅이 찾아내어 여러분의 소중한 재산을 지켜드리겠습니다.